Mahfi Eğilmez*

Dünyada altının ons (1 Troy Ons = 31,1035 gram) fiyatı 2025 yılına başlarken 2.606 Dolardı. Bugün 3.237 Dolar. Demek ki üç buçuk ayda yüzde 24 değer kazanmış.

Türkiye’de altının gram fiyatı 2.960 TL idi. Bugün 3.960 TL. Demek ki üç buçuk ayda Türkiye’de gram altın yüzde 34 değer kazanmış.

Buna göre Türk altın yatırımcısı mesela Amerikalı altın yatırımcısına göre 10 puan daha yüksek getiri elde etmiş. Bunun nedeni USD/TL kurunun yılbaşından bu yana TL aleyhine yüzde 7,5 düşmesi (Türk Lirasının Dolara karşı değer kaybetmesi.) Amerikalı altın yatırımcısı altın değer kazandığında kazanırken Türk altın yatırımcısı altın değer kazandığında kazanmaya ek olarak Türk Lirası değer kaybettiğinde ek olarak kazanıyor.

Altının değer kazandığı dönemler belirsizliklerin arttığı dönemler. Dünyada belirsizlikler ne kadar artmışsa altına dönüş o kadar artıyor ve sonuçta altına talep arttığı için de altın fiyatları yükseliyor. Aşağıdaki grafiklerden ilki 1990’dan 2025 ilk çeyrek sonuna kadar Dünya Belirsizlik Endeksini (WUI), ikinci grafik ise aynı dönem itibarıyla Altın fiyatının (USD/Ons) gelişimini gösteriyor.

Grafiklerden görüleceği gibi belirsizlik endeksinin dalgalanmadığı, nispeten sabit eğilimde olduğu dönemlerde (1990 – 2000) altın fiyatı da aşağı yukarı sabitlenme eğilimine girmiş. Sonrasında belirsizlik endeksinde dalgalanmalar ortaya çıkınca altın fiyatları da tırmanmaya başlamış.

2025 yılı belirsizliklerin azalacağı bir dönem olacağı tahmin edilirken tam tersi gelişmelerle başladı. Belirsizlik endeksi son olarak grafiği ilk çeyreği gösteriyor. İkinci çeyrek, Trump yönetiminin yarattığı gümrük vergileri karmaşasıyla başladı. O nedenle ikinci çeyreğin belirsizlik endeksi muhtemelen daha da yüksek çıkacak. Bu yaklaşımlar altına olan talebi ve dolayısıyla altın fiyatlarını yükseltiyor.

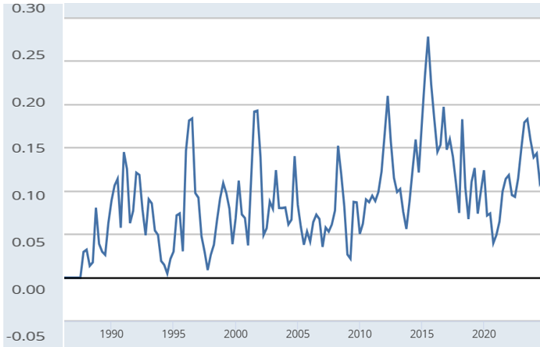

Türkiye, dünyadaki risk artışlarından ayrıca kendi risklerini de sürekli artıran bir ekonomi. O nedenle Türkiye’nin belirsizlikleri ve riskleri artıyor bu da altına talebi artırıyor. Aşağıdaki grafik Türkiye’nin belirsizlik endeksinin 1990 yılından 2024 yılı sonuna kadar olan gelişimini gösteriyor.

Grafik 2025 yılının ilk çeyrek verilerini ve özellikle de Nisan ayında yaşanan siyasal gelişmelerin yarattığı belirsizlikleri ve risk artışını kapsamıyor. Buna karşın belirsizlik eğilimi yükselme yönünde ilerliyor. Ama asıl belirsizlik artışının 2025 yılının Nisan ayında ortaya çıktığını dikkate alırsak belirsizlik eğilimi endeksinin 2025 yılının ikinci çeyreğinde ciddi artış yaşadığını ve bu artışın grafik güncellendiğinde ortaya çıkacağını söyleyebiliriz. Bu artışa karşın Türkiye’de altına dönük talebin eski hızıyla devam etmiyor görünmesinin yanıltıcı olduğunu vurgulamamız gerekiyor. Çünkü Türkiye, 2023 yılı Ağustos ayından itibaren kota uygulayarak altın ithalatını kısıtlamış bulunuyor. Ödemeler dengesinde yer alan net hata ve noksan kalemi verileri Türkiye’ye kaçak yollarla altın girdiğini ve bunun parasının dışarıya yine kaçak yollarla çıkarıldığı yönünde emareler veriyor.

ABD’nin Çin dışındaki ülkelere uygulayacağını açıkladığı gümrük vergilerinden 90 gün süreyle vazgeçmesi ve Çin’e karşı uygulayacağı gümrük vergisi oranlarını akıllı telefonlar ve bilgisayarlar ithalatı için eski durumuna getirmesi belirsizlik endeksinde biraz olsun yumuşama ortaya çıkmasına yol açabilir. Bu gelişme altına olan talebi de biraz dengeleyebilir. Türkiye ile ilgili henüz bir siyasal yumuşama ortamı oluşmadığı için altın talebinde düşüş bekleyecek bir ortam henüz oluşmuş görünmüyor.

{kind=link}