![Tr724 [Haber Merkezi]](https://serbestgorus.com/wp-content/uploads/2026/04/‘Gizli-ibareli-Bilderberg-2026-listesi-dolasima-girdi-Turkiyeden-5-isim-360x180.jpg)

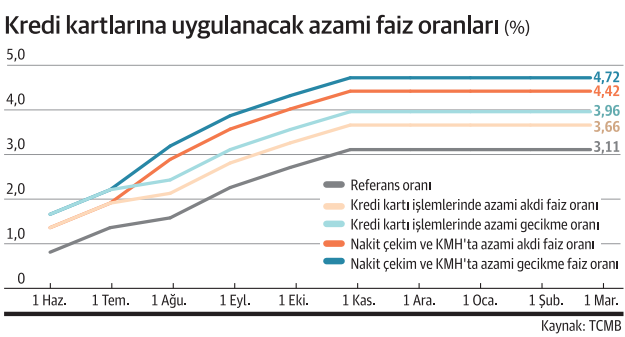

Bireysel kredi kartı harcamalarında aylıklandırılmış büyüme hâlâ 2.5 katının üzerinde seyretmeye devam ediyor. Ekonomistler TCMB’nin limitlerle ilgili çalışması olduğunu, kartın kredilendirme aracı olarak kullanıldığını ve kredi kartı faizlerinde ise normalleşme gerektiğini vurguladı.

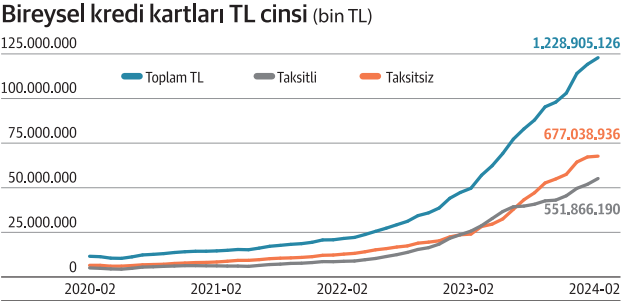

Ekonomi yönetimi ve Merkez Bankası’nın enflasyonla mücadele konusunda sürekli dikkat çektiği kredi kartı harcamaları yükselişini sürdürüyor. Merkez Bankası verilerine göre bireysel TL cinsi kredi kartı harcamaları aylıklandırılmış olarak 16 Şubat itibariyle geçen yılın aynı ayına göre yüzde 147,2 arttı. Bireysel taksitli kredi kartı harcamaları aynı dönemde yüzde 114,8 artarken taksitsiz kredi kartı harcamalarında artış yüzde 181,9 oldu. Bu artışlara karşılık kredi kartı faizlerine Kasım 2023’ten bu yana politika faizi artışı yansıtılmıyor. Ekonomistler kredi kartlarında Merkez Bankası’nın limitlerle ilgili bir çalışması olduğunu düşük faizler nedeniyle de kredi kartının kredilendirme aracı olarak kullanıldığına işaret etti.

Yaz aylarında yüzde 180’nin üzerinde büyüdü

Kredi kartlarında harcamalarda artış özellikle geçen yılın yaz aylarında dikkat çekici bir boyutta çıktı. Haziran, temmuz ve ağustos aylarında geçen yılın aynı dönemine göre aylıklandırılmış bireysel kredi kartı harcamalarında artış yüzde 180’nin üzerine çıktı. Haziranda başlayan politika faizi artışlarının kredi kartı faizlerini de arttırmasıyla çok az yavaşlayan bireysel kredi kartı harcamalarında aylıklandırılmış artış yüzde 180’nin altına geriledi. Kasım 2023’ten itibaren ise kredi kartı faizlerine politika faizine yapılan yükseliş yansıtılmıyor. Buna karşılık kredi kartı harcamalarında kasımdan sonra yüzde 160’ın altına düşüş yaşansa da yüzde 150 seviyeleri korundu.

Merkez Bankası verilerine göre aylıklandırılmış olarak 16 Şubat itibariyle bireysel TL cinsi kredi kartı harcamaları 1 trilyon 228 milyar 905 milyon 126 bin lira seviyesi ile her ay olduğu gibi zirve seviyesini yeniledi. Ocakta toplam kredi kartı harcamaları 1.19 trilyon lira seviyesinde bulunuyordu. Bir aylık artış yüzde 3,12 seviyesinde gerçekleşti. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre ise bireysel kredi kartı harcamaları 16 Şubat ile biten haftada geçen yılın aynı haftasına göre yüzde 155 artış gösterdi.

Faize duyarlı taksitsiz harcamalar yüzde 181,9 arttı

Bireysel taksitli ve taksitsiz kredi kartı harcamalarındaki artış ise ayrılıyor. Taksitli kart harcamaları yani faiz uygulanmayan bireysel taksitli kredi kartı harcamaları aylıklandırılmış olarak 16 Şubat itibariyle geçen yılın aynı ayına göre yüzde 114,8 artarken faize duyarlı olan bireysel taksitsiz kredi kartı harcamalarındaki artış yüzde 181,9 seviyesinde. Daha önceki haftalarda da geçen yılın aynı ayına göre taksitsiz faize duyarlı bireysel kredi kartı harcamaları yüzde 180 üzeri artışını gösteriyordu.

‘TCMB’nin limitlerle ilgili çalışması var’

Banka yöneticileri kredi kartlarında yapılması planlanan düzenlemelerin limitlere göre olmasını ve düşük limitli kartlara herhangi bir tedbir getirilmemesi gerektiği görüşünde. Ekonomistler de gelir dağılımı adaletsizliği ve yüksek enflasyon sebebiyle bireysel kredi kartı harcamalarında artışın ihtiyaçtan yaşandığını belirtti. TÜSİAD Baş Ekonomisti Gizem Öztok Altıntaş Merkez Bankası’nın şu an kredi kartı limitleriyle ilgili bir çalışması olduğunu söyleyerek “Bu çalışmada limitlerin ne kadar kredi ne kadarı harcama olarak kullanılıyor onun ayrımı yapılıyor. Çok yüklü miktarda limitiniz varsa kredi kartını borçlanma aracı olarak kullanıyorsunuz ve üst segmente adım atıyorsunuz. Kredi kartı düzenlemesi yaparken dikkatli olmak lazım. Anadolu’da bireysel kredi kartlarını kullanarak iş yapan çok büyük bir kesim var. Bu sefer oradaki ticareti vuruyor oluyorsunuz. Atılacak adımların da yaratılan büyük beklentiye karşın zayıf kalacağını düşünüyorum” dedi.

Kart faizinde normalleşme gerekiyor

Bilkent Üniversitesi Öğretim Üyesi Prof. Dr. Hakan Kara da kredi kartı tarafındaki durumun normal olmadığına işaret ederek şöyle konuştu: “Kredi kartı faizlerini dikkate aldığınızda ve bireylerin enflasyon beklentisi olan yüzde 80’i dikkate aldığınızda kredi kartı faizi onun altında kalıyor. Bireyler kredi kartını kredilendirme aracı olarak kullanıyor. ABD’ye baktığınızda faiz yüzde 5 kredi kartı faizleri ise onun 4 katı seviyesinde. Çünkü kredi kartını ödeme aracı olarak kullanmak lazım. Kredi kartı tarafında regülasyonları konuşma sebebimiz de kredi kartı faizlerinin çok düşük kalmış olması. Orada bir normalleşme gerekiyor.”

KAYNAK: EKONOMİM – ŞEBNEM TURHAN

***Mutluluk, adalet, özgürlük, hukuk, insanlık ve sevgi paylaştıkça artar***

{kind=link}