Dr. İlhan DOĞÜŞ

Maliye Bakanlığı’na işsizlikteki artışını kadınların çalışmasına bağlayan, asgari ücret artışı için zulümdür diyen, kıdem tazminatını işsizliğin sebebi olarak gören Mehmet Şimşek; Merkez Bankası başkanlığı görevine de daha önce Goldman Sachs çalışanı ve Mart ayında batan First Republic Bank’ın eski CEO’su Dr. Gaye Erkan’ın getirildi.

Öyle görünüyor ki, kemer sıkma politikaları öneriyle seçimin kaybedilmesinde başat rolü oynayan Millet İttifakı etrafında kümelenmiş neoliberal iktisatçılar iktidara gelemedi ama fikirleri iktidarda. Bazıları diğer birçok önemli hususu göz ardı edip, sadece faiz artırılacağı için hükümete desteklerini sundular. Daha önce enflasyon ile yoksullaştırılan halk bu sefer faiz artışı ve işsizlikteki yükselişle yoksullaştırılacak gibi görünüyor.

Öncelikle, Merkez Bankası Başkanı Dr. Şahap Kavcıoğlu’nun görev süresi dolmadan Cumhurbaşkanı kararnamesiyle görevden alınmasına, Merkez Bankası’nın bağımsızlığı ve hukuka riayet temelinde tepki gösterilmediğini, buradaki tutarsızlığı vurgulamak gerekiyor. Bu son güncel politik tutarsızlıktan sonra teorik çelişkilerini topluca sunmak ve vurgulamak istiyorum.

İÇSEL TEORİK ÇELİŞKİLER

1- Öncelikle en temel çelişkilerinden başlayalım: Temel teorik argümanlarına göre Merkez Bankası para arzını dışsal olarak belirler ve faiz, piyasada kredi talebi ve mevduat arzı tarafından içsel olarak piyasada belirlenir. Bu akıl yürütmeyle tutarlı olarak, Merkez Bankası’ndan faizi artırmasını değil, para arzını kısmasını talep etmeleri gerekir. Zira o ünlü IS-LM modeline göre para arzı azaltılırsa faiz yukarı çıkar. Oysa “para arzının Merkez Bankası tarafından değil, paraya olan talep tarafından içsel olarak belirlendiğinden faizin Merkez Bankası tarafından belirlendiğini” söyleyen post-Keynesyen iddia doğrultusunda Merkez Bankası’nın faiz artırması gerektiğini söylüyorlar.

2- En basit, sevimli ve berrak olan çelişkileri ise, bütçe açığına faizi artıracak diye karşı çıkıp Merkez Bankası’ndan faizi yükseltmesini talep ediyor olmaları. Madem faizin artması gerektiğini düşünüyorlar, neden illa bunun Merkez Bankası eliyle olmasını dayatıyorlar? Bütçe açığı ile artsın faiz? Öte yandan, Merkez Bankası bankaların likidite ihtiyacını tam karşılamadığı için kredi, mevduat ve tahvil faizleri arttığında da itiraz ediyorlar.

3- Bir diğer çelişkileri, bütçe açığına enflasyonu artıracak diye de karşı çıkıyor olmaları. İroni o ki, onların teorisine göre bütçe açığının enflasyonu artırması için para miktarını artırması lazım. Ama aynı teoriye göre bütçe açığının faizi artırması için de para miktarını azaltması lazım. Fakat açık ki, bu ikisi aynı anda olamaz. Bütçe açığının aynı anda para miktarını hem artırması hem azaltması imkansız.

Bu kendi içindeki tutarsızlığın yanı sıra bu argümanların dış gerçeklikle de bir ilişkisi yok. Bütçe açığı faizi artırmaz çünkü hem para miktarını azaltmaz, artırır hem de krediler mevduatlardan verilmediği için (yoktan yaratıldığı için) faiz, kredi talebiyle mevduat arzı tarafından içsel olarak değil, Merkez Bankası tarafından dışsal olarak belirlenir.

Bütçe açığının enflasyonu artırması ise aşağıdaki istisnai durumlarda mümkündür:

-

Bütçe açığıyla güdülenen talebin, talebi arttığında üretimi değil fiyatı artırılan gıda, doğalgaz, ulaşım ve barınma gibi stoklanamayan ve emek yoğun üretilmiş enflasyonist ürünlere akması. Bu nadiren olur çünkü insanlar gelirleri arttığında daha ziyade mobilya, beyaz eşya, telefon, bilgisayar gibi stoklanabilen ve yeniden üretilebilen, dolayısıyla da talebi arttığında üretimi artan dayanıklı tüketim mallarına yönelirler.

-

Anaakım anlayış tarafından dayatılan “denk bütçe hedefi” nedeniyle artan bütçe açığını kapatmak üzere çay, doğalgaz, tütün, alkol, elektrik, şeker, benzin gibi ürünlerin fiyatının arttırılması. Seçimden önce gördük ki, hükümet isterse pek ala bu ürünlere zam yapmayabiliyor. Ki zaten birçok ülkede bu uygulama yok ve bu ülkeler batmıyorlar.

-

Kapasite kullanım oranlarının %90 gibi çok yüksek düzeylerde olması ve bu yüzden üretimin daha fazla artırılamıyor olması durumunda talep artışı fiyat artışı ile karşılanır.

4- Bütçe açığının kamu borcuyla finanse edildiğini iddia ediyorlar ve dolayısıyla bütçe açığı arttıkça tahvil faizlerinin artacağını sanıyorlar fakat ne dünyanın hiçbir ülkesinde ve hiçbir zaman kamu borcunun bütçe açığına denk olmadığının farkındalar ne de kamu borcunun çok yüksek olduğu birçok ülkede faizlerin daha düşük olduğunu görüyorlar. Örneğin ABD’de bütçe açığı GSMH’nın %5.8’i kadarken kamu borcu %129’u kadar ve tahvil faizleri ise %3.5 düzeyinde. Japonya’da bütçe açığı GSMH’nın %5.9’u kadarken kamu borcu %262’sı kadar ve tahvil faizleri ise %0.4 düzeyinde. Çin’de bütçe açığının GSMH’ya oranı daha yüksek, %7.4 fakat kamu borcunun GSMH’ya oranı çok daha düşük, %77 kadar. Tahvil faizi ise %2.66. Brezilya’da bütçe açığı GSMH’nın %4.5’u kadarken kamu borcu %80’i kadar ve tahvil faizleri ise %11.2 düzeyinde ve daha yüksek.

Görüldüğü üzere, ne bütçe açığı ile kamu borcu arasında, ne de kamu borcu ile faiz arasında bir ilişki var. “Kamu borcu bütçe açığını finanse etmek içinse, ülkeler neden bütçe açığının bu kadar çok üzerinde borçlanıyorlar?” sorusunu kendilerine sormuyorlar.

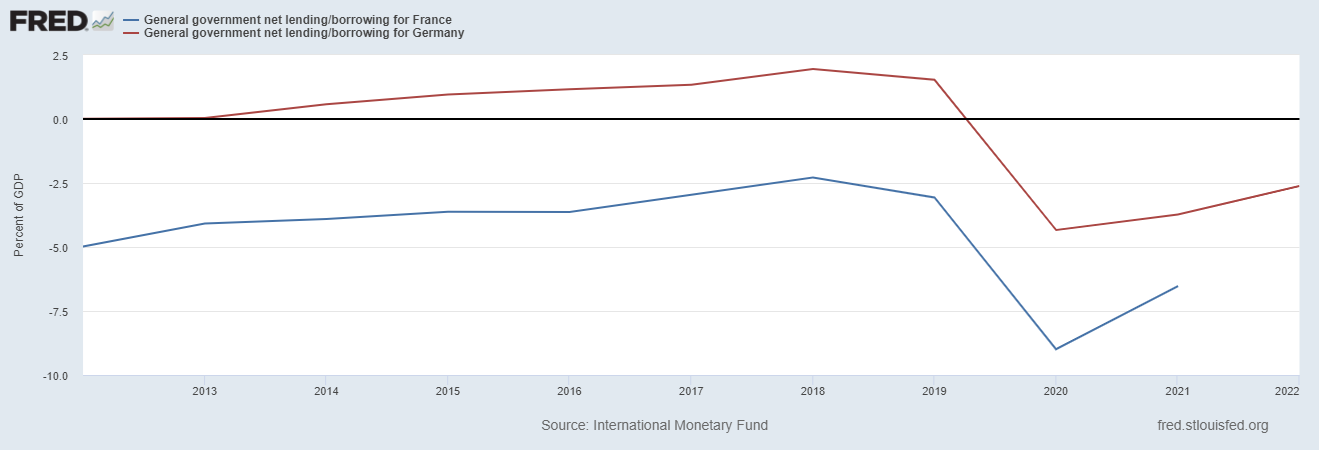

Daha sarsıcı olan, Almanya’nın 2013-2019 arasında bütçe fazlası verdiği halde kamu borcu yapmış olması, kamu borcunun GSMH’ya oranının bütçe açığı verdiği pandemi sonrası dönemdekinden daha yüksek olması ve bu 7 yılda bütçe açığı veren Fransa’dan faizlerinin çok da farklı olmaması, birlikte hareket etmesi. Çünkü her iki ülkenin tahvil faizleri büyük ölçüde Avrupa Merkez Bankası’nın politika faizlerince dışsal olarak belirleniyor ve kamu borcu bütçe açığını finanse etmek için değil, kısa ve uzun dönemli faizlerin arasındaki farkı kontrol etmek amacındadır.

GERÇEK HAYATLA TUTARSIZLIKLAR

5- Kur Korumalı Mevduat’ın bütçeye yük ve servet transferi olduğunu söylüyorlar fakat alternatif olarak önerdikleri faiz artışının da kendi kamu maliyesi anlayışlarına göre bütçeye yük ve servet transferi olduğunu görmüyorlar. Kur Korumalı Mevduat’ın bütçeyi deleceğini söylediler fakat 2021’de GSMH’nin %2.8’i olan bütçe açığı, 2022’de %0.9’a düştü.

6- Döviz kuru baskılandığında “kur olması gereken seviyesinin altında, yapay yollarla baskılanıyor” diyorlar ama kuru düşürmek için de faiz artışı öneriyorlar ve kur yükseldiğinde ise “kur yükseliyor, hiçbir şey yapmıyorlar” diye eleştiriyorlar.

7- “TÜİK enflasyonu eksik hesapladı, asgari ücret ve memur maaş zamları olması gerekenden düşük yapıldı; bu fark kompanse edilmeli” diyorlar haklı olarak fakat “maaş artışı enflasyon yaratır” diyenler de kendileri.

8- Eşitsizliği ve işsizliği azaltacak kamu harcamalarına veya alt-orta gelir grubunun kredi, doğalgaz vb. borçlarının silinmesine “bütçe açığı yaratacak” diye itiraz ediyorlar fakat holdinglerin borçlarının silinmesine itiraz etmiyorlar.

9- Enflasyona karşı önerilen fiyat kontrollerine “Ama serbest piyasaya aykırı bu, firmalar kararlarında serbest olmalı” diye itiraz ediyorlar fakat kendileri enflasyonu baskılamak için işsizliği artırmayı önerirken piyasaya müdahale etmeyi salık verdiklerinin farkında değiller. “Fiyatlama kararlarına karışılmasın dediğimiz firmaların istihdam kararlarına neden karışılmasını tavsiye ediyoruz?” sorusunu kendilerine sormuyorlar.

10- 1990’dan beri uygulanan enflasyon hedeflemesi, aslında gerçekte var olmayan ‘doğal işsizlik oranı’ ve ‘doğal faiz oranı’ mefhumlarına dayanır. Oysa hem emeğin yetenek kompozisyonu ve sermaye stoku gibi kolayına çabuk değişmeyecek yapısal özelliklere dayalı olduğu halde yıldan yıla değişen bir doğal işsizlik oranı hesaplarlar, hem de birçok gelişmiş ekonomide mevduat arzı kredi miktarının üzerinde olduğu halde doğal faiz oranının orta vadede %2 olduğunu ve sıkça değiştiğini gösterirler.

11- Ampirik modelleri çok önemsedikleri halde dünyada hiçbir merkez bankasının ve hiçbir anaakımcı iktisatçının neden %2’nin (Türkiye için %5) hedef enflasyon oranı olarak seçildiğini ampirik olarak açıklayan bilimsel bir çalışması yok.

12- Reel ücret artışları birçok ülkede negatif olmasına rağmen, ücret-fiyat spirali riskine dikkat çekip maaşları baskılamayı önerdiler, fakat enflasyonun tedarik zincirlerindeki sorunlardan kaynaklı üretim daralmasının yanı sıra başka bir önemli belirleyicisi olan aşırı karların üzerini örttüler.

13- Enflasyonu düşürmek için faizi artırma önerilerinin arkasında faiz artışıyla işsizliği artırmak ve talebi baskılamak yatıyor. Sürekli “acı reçeteyi içmeliyiz” derken söyledikleri, işsizliği kaç olduğunu bir türlü hesaplamadıkları “doğal işsizlik oranının” üzerine çıkarmaktı. Fakat üretimin artıp işsizliğin düştüğü ülkelerde (ABD, Kanada, Meksika, Brezilya, Türkiye, Estonya) enflasyon düşerken; üretimin artmadığı ve/ya işsizliğin arttığı ülkelerde (İngiltere, Macaristan, İsrail, Yeni Zelanda, Arjantin, Avustralya, Güney Afrika) enflasyon arttı ya da düşmedi.

Bu basit çelişkiye rağmen, ABD’de faiz artışının enflasyonu düşürdüğünü pazarladılar. Yanıldıkları konuda haklı çıktıklarını iddia ettiler. Bu, bariz bir ‘entelektüel haysiyet’ sorunudur.

14- Para arzı artışı enflasyon yaratır, deflasyon için de para arzında azalma gerekir iddiasındalar. Fakat Ekim ayından beri aylık olarak Bahreyn’de, 1990’dan pandemiye kadar Japonya’da ve 2015 ile 2016’da Avro-bölgesinde yaşanan deflasyon dönemlerinde para arzı azalmadı, aksine arttı. Büyük bankaların ve finansal kuruluşların batmasını engellemek için basılan paralara da enflasyon yaratacağı yönünde bir itiraz geliştirmediler.

15- Firmaların fiyatlarını marjinal maliyet ve marjinal hasılatın kesiştiği optimum yerde belirlediklerini iddia ediyorlar fakat aynı zamanda bağımsız merkez bankalarının sözlü yönlendirmelerle ve faiz artışlarıyla enflasyon beklentilerini ve böylece fiyatlama davranışlarını belirlediklerini söylüyorlar. Gelişmiş ülkelerdeki bağımsız merkez bankalarının faiz artışlarının çok öncesinde sözlü yönlendirme yaptıkları halde enflasyonu baskılayamadıkları bir yana, enflasyon beklentileri ile marjinal maliyetin ve marjinal hasılatın nasıl ilişkilendiğine dair hiçbir çalışmaları yok. New York Fed yeni yayınladığı bir çalışmasında firmalara fiyat kararlarını neyin belirlediğini sormuş. Verilen yanıtlarda enflasyon beklentileri ve merkez bankalarının sözlü yönlendirmeleri yok; aksine post-Keynesyen teorinin vurguladığı üzere, maliyetlerin, rekabet düzeyinin, ürünlerine olan talebin fiyat esnekliğinin, kar marjinin, rakiplerinin fiyatlarının belirleyici olduğu ortaya konuyor.

16- Bankaların mevduat toplayıp zorunlu karşılık ayırdıktan sonra her seferinde kalan miktarı kredi olarak verdiklerini ve böylece 1/zorunlu karşılık oranı’nın ‘para çarpanı’ olduğunu söylüyorlar. Fakat ABD’de pandemi başından beri; İngiltere, Danimarka, İsveç, Norveç, Yeni Zelanda ve Kanada’da 2010’dan beri zorunlu karşılık oranı sıfırdır. Dolayısıyla, 1/zorunlu karşılık oranı olarak tanımlanan ‘para çarpanı’ mefhumu anlamsız ve geçersizdir. Zorunlu karşılık oranı merkez bankası tarafından arttırıldığında kredi miktarındaki düşüş, zorunlu karşılık nedeniyle ayrılan mevduat miktarının artıp kredi olarak verilebilir mevduatın azalmasından dolayı değil; bankalar daha az zorunlu karşılık ayrılmak için zorunlu karşılık oranı daha az olana daha uzun vadeli mevduatların miktarını artırmak yönünde uzun vadeli mevduat faizlerini artırırlar ve bu mevduat faizlerindeki artışı kredi faizlerine yansıttıklarını da krediye olan talep düşer.

Velhasıl bu içsel teorik çelişkilerini ve gerçek hayatla olan tutarsızlıklarını onca deneyime rağmen aşamadıkları halde hala kemer sıkma politikaları öneren teknokrat anaakımcı iktisatçıların, derin bir teorik tefekkür sürecine girip tüm argümanlarını gerçeklerle yüzleştirerek, kendileriyle hesaplaşmaları gerekiyor. İlk başlamaları gereken husus ise, paranın yoktan yaratılması meselesini anlamaktır. Böylece kamu harcamalarının vergiyle finanse edilmediğini, finansman kısıtı olmadığını; kredilerin de mevduatlardan verilmediğini, yoktan yaratıldığını anladıklarında rantiyer hükümete, doğru yerden muhalefet geliştirip felaket tellallığıyla, işsizliği artırmak ve kemer sıkmak gibi neoliberal önerilerle seçim kazandıramazlar.

İlhan Döğüş: 1983 Newroz’unda Elbistan’ın Sevdilli köyünde dünyaya geldi. İstanbul Erkek Lisesi’nden sonra, ÖSYM bursuyla girdiği Bilgi Üniversitesi’nde Uluslararası Finans lisans eğitimini 2011‘de tamamladı. Akdeniz Üniversitesi ve Hamburg Üniversitesi’nin ortak Avrupa Çalışmaları yüksek lisans programını DAAD bursuyla Mayıs 2014‘te tamamladı. Ekim 2014 – Ekim 2017 arasında Hamburg Üniversitesi Sosyal Ekonomi departmanında „finansallaşma, maaş eşitsizliği ve tekelleşme“ başlıklı, uluslararası hakemli dergilerde yayınlanmış 3 makaleden oluşan doktora tezini tamamladı; araştırma görevlisi olarak „Büyüme ve Bölüşüm“ ve „Ekonomiye Giriş“ derslerini verdi. Rostock Üniversitesi’nde doktora sonrası araştırma görevlisi olarak Finans ve İktisat Politikası, Dağıtım ve Rekabet, ve Endüstriyel İktisat derslerini verdi. Eşitsizlik, finans ve iktisat politikası temel araştırma konularıdır.

Kaynak: Artı Gerçek

***Mutluluk, adalet, özgürlük, hukuk, insanlık ve sevgi paylaştıkça artar***