Mehmet Özcan

Yeni teşvik sistemini düzenleyen 2025/9903 sayılı Yatırımlarda Devlet Yardımları Hakkında Karar 29 Mayıs tarihli Resmi Gazete’nin trend topic mevzuatı olarak uygulamaya girdi. 2012’den bu yana yürürlükte olan 3305 sayılı eski Kararın yerine uygulamaya giren bu düzenleme ile yatırım teşvik sistemi kapsamlı bir biçimde güncellendi.

* Karar tarihi öncesinde düzenlenmiş olan veya başvurusu Haziran 2025 öncesinde gerçekleştirilen teşvik belgeleri eski Karar hükümlerine tabi kalacaktır. Hak kazanılmış desteklerden yararlanma süresinin de yıllarca devam edeceğini göz önüne alarak, 3305 sayılı Karara tamamen elveda dememize henüz uzunca bir süre olduğunu belirtelim.

Yeni kararın genel görünümü

– Karar ile, kapsamlı yenilikler ve sınırlamalar getirildi. Seçici bir yaklaşım ile desteklenecek yatırım konuları açıkça tanımlandı. Teknoloji düzeyi, katma değer, ihracat potansiyeli gibi kriterlere göre bir daraltmaya gidildiği görülüyor.

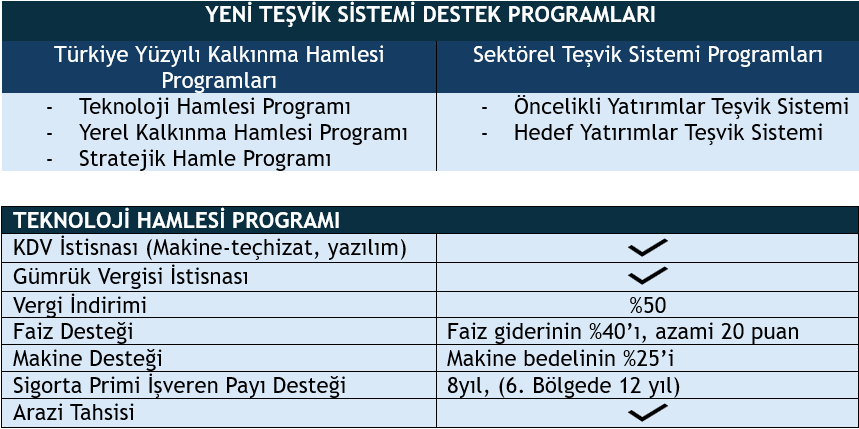

– Eski Kararda yer alan Genel ve Bölgesel teşvik mekanizmaları kaldırılırken dört yeni program açıklandı. Farklı destek programları tek mevzuat altında toplanmış oldu.

– Destek programına (belge türüne) göre değişmekle birlikte başvuru süreçlerinin genel olarak zorlaştığı anlaşılıyor. Farklı birimler bünyesinde başvuru değerlendirme komiteleri tanımlandı. Ortalama yatırım teşvik belgesi temin süresi uzayacaktır.

– Yeni sistemde teşvik programları, Türkiye Yüzyılı Kalkınma Hamlesi, Sektörel Teşvik Sistemi ve Bölgesel Teşvikler olarak tanımlanmıştır. Sistem, esasen, Türkiye Yüzyılı Kalkınma Hamlesi, Sektörel Teşvik Sistemi başlıkları altındaki 5 programdan oluşmaktadır. Bölgesel teşvikler ifadesi bir program olmaktan ziyade Sigorta primi desteğini belirtmekte olup, eski sistemdeki bölgesel teşvik uygulamasından farklıdır.

Örneğin, eski sistemde bölgesel teşvik kapsamında az gelişmiş yörelerde daha yüksek vergi indirimi ve faiz desteği sağlanmakta iken, yeni sistemde sadece sigorta primi desteği farklılaşmaktadır.

– Bazı nitelikli yatırım konuları için görece cömert teşvik imkânları sağlanmakta olsa da genel olarak destek miktar, oran ve sürelerinde sınırlamaya gidildiği ifade edilebilir.

İçinde bulunduğumuz dönemde bütçe disiplini sağlamak amacı ile ağır vergi politikaları uygulanmaktadır. Politika tercihine yönelik yaygın bir eleştiri dolaylı vergilerle dar ve orta gelirli kesimlerin ezildiği, büyük işletmeler (sermaye kesimi de diyebiliriz) için vergi avantajları sağlanmaya devam edildiği yönündedir.

Son dönemde, Gelir İdaresi’nin teşviklere bağlı müktesep hak niteliğindeki vergi istisna ve indirimlerinden yararlanılmasını çeşitli kreatif yöntemlerle engellediğini gözlemlemekteydik.

Dolayısı ile, yeni mevzuat ile getirilen sınırlamalar şaşırtıcı değildir.

![]()

– Karar 31.12.2030 tarihine kadar sınırlı süre için yürürlüğe girmiştir. Teşvik politikalarının makro ekonomik görünüm ve sektörel değişiklikler çerçevesinde daha sık revize edilmesine karar verildiği anlaşılmaktadır.

– Hibe niteliğinde makine desteği sağlanacaktır. Karar ile getirilen yeni ve dikkat çekici bir destek unsurudur.

Yeni karar kapsamındaki destek programları

Bu genel değerlendirmeleri yaptıktan sonra program bazında incelemeye geçelim.

* Teknoloji Hamlesi Programı kapsamında öncelikli ürün listesindeki ürünlere ya da teknolojilere yönelik yatırımlar desteklenir. Başvurular Teknoloji Hamlesi Programı Değerlendirme Komitesi tarafından proje bazında değerlendirilir.

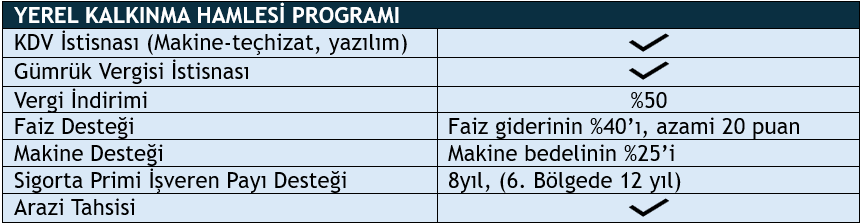

* Bakanlık tarafından tebliğ ile belirlenen yerel yatırım konuları listesine uygun yatırımlar desteklenecektir. Yerel sosyo-ekonomik ihtiyaç tespitlerine uygun olarak destek sağlanması amaçlanmaktadır. Desteklenecek yatırımlar Yerel Kalkınma Hamlesi Programı Değerlendirme Komitesi tarafından proje bazında değerlendirilir ve uygun görülen projeler için teşvik belgesi düzenlenir.

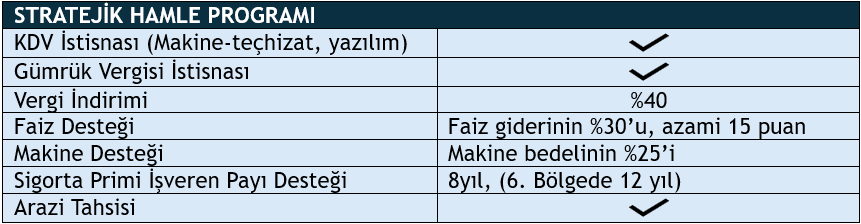

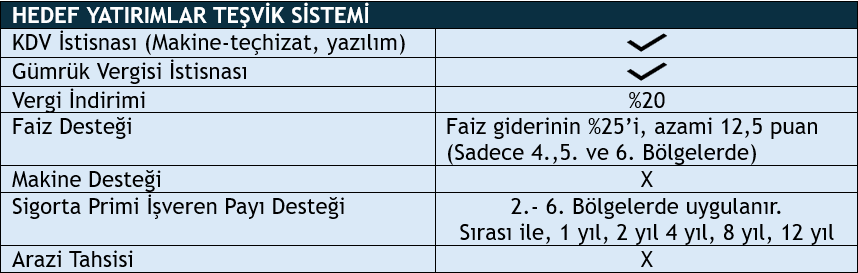

* Katma değeri yüksek, ülkemizin kritik ihtiyaçlarını karşılayacak, arz güvenliğini sağlayacak, dışa bağımlılığını azaltacak, uluslararası rekabet gücünü artıracak ve araştırma-geliştirme içeriği yüksek imalat sektörü yatırımları ile Dijital Dönüşüm Programı ve Yeşil Dönüşüm Programı kapsamındaki yatırımlar desteklenebilir. Yatırımların belirli kriterleri karşılamaları beklenmektedir. Ayrıca yüksek asgari yatırım tutarı limitleri bulunmaktadır.

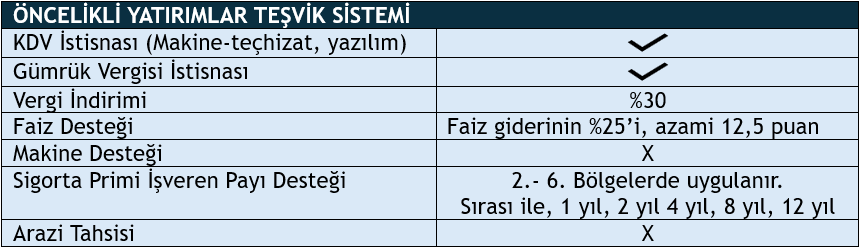

* Kararın 9. Maddesinde sayılan, toplam 28 yatırım konusu kapsamdadır ve yatırım yerinden bağımsız olarak Öncelikli yatırım teşviklerinden yararlanabilecektir. Önceki Kararda yer alan Öncelikli Yatırım Konuları Listesi büyük oranda korunmuş, birkaç ekleme yapılmıştır.

*Kararın Ek-3 bölümünde belirtilen yatırım konularını kapsamaktadır. Ek-3, varsa yatırım konusuna özel sektörel sınırlamaları da belirtmektedir.

Yeni Sistem (9903 nolu Karar) ile gelen bazı yenilikler

Asgari yatırım tutarı: 1. ve 2. bölgelerde 12.000.000 TL, 3.,4.,5.,6. bölgelerde 6.000.000 TL

Uygun yatırım konuları: Açıkça tanımlanmıştır. Öncelikli Ürün Listesinde, Hedef Yatırımlara İlişkin Tebliğde, Öncelikli Yatırım Konuları arasında, Kararın Ek-3 Bölümündeki Listede yer alması veya stratejik yatırım kriterlerini sağlaması gerekmektedir.

Bölgesel harita: Teşvik sistemi sosyo-ekonomik gelişmişlik düzeyine göre 6 bölge tanımlamaktadır. Bazı illerin yer aldığı bölge değiştirilerek Bölgesel Harita güncellenmiştir.

Yatırım süresi: Yatırım süresinin başvuru aşamasında yatırımcının sunacağı teknik çalışmaya göre belirlenmesi imkânı bulunmaktadır. Daha önce yarısı kadar ek süre verilmek üzere 3 yıl olarak tanımlanmaktaydı. Bakanlıkça yatırım süresi 3 yıla indirilebilir.

Makine desteği: Türkiye Yüzyılı Kalkınma Hamlesi programları kapsamında teşviğe bağlanan yatırımlar için hibe niteliğinde destek sağlanmaktadır. Desteklenecek makine birim fiyatının asgari 2 Milyon TL olması gerekmektedir. Makine desteğinden yararlanan yatırımlar için faiz desteği sağlanmaz.

Teşvikli malların devri: Tamamlama vizesi için Bakanlığa yapılan müracaat tarihinden itibaren iki yılını doldurmuş sabit kıymetlerin satışı tamamlama vizesi yapılmış olması şartıyla serbest bırakılmıştır. Eski Karara göre izin almaksızın devir işlemi için tamamlanması gereken süre beş yıldır.

Yatırımın bölünmesi ve devri: Yatırımcı firmanın ortaklık yapısı değişikliği nedeni ile yatırımın kısmi olarak bölünerek teşvik belgesine bağlanması imkânı sağlanmaktadır.

Daha önce de yatırımın teşvik belgesi ile devri mümkün iken yeni düzenlemede teşvik belgesinin bölünmesine de imkan tanındığı görülmektedir.

«Tamamlama vizesi yapılmamış teşvik belgesine konu yatırımın; bütün halinde başka bir yatırımcıya belge üzerinde unvan değişikliği yapılmak suretiyle devredilmesi veya mevzuat düzenlemesi ya da ortaklık yapısı değişikliği nedeniyle yatırımın bağımsız üretim bölümlerine kısmi bölünmesi nedeniyle bölünen kısmın yeni bir teşvik belgesine devredilmesi Genel Müdürlüğün iznine tabidir. Bu durumda devralan yatırımcı teşvik belgesi kapsamında faydalanılmamış desteklerden faydalanmaya devam edebilir. Tamamlama vizesi yapılmış teşvik belgelerinin bütün olarak başka bir yatırımcıya devri uygun görülmez.»

Yatırım harcaması olarak gayrımaddî duran varlıklar: Marka, lisans, knowhow gibi gayrımaddî duran varlıklar yatırım harcaması olarak kabul edilebilirler. Gayrımaddi duran varlıkların toplam yatırım tutarı içindeki maliyeti %25’i aşamayacaktır. Daha önce de Teşvik Uygulama tarafından sınırlama uygulanmakla birlikte, kural Karar hükmü olarak açıkça belirtilmiştir.

Vergi indirim oranı: %60 sabit oranı belirlenmiştir. Önceki Kararda bölgeye veya destek programına göre %50-90 aralığında farklılaşmaktaydı.

Sabit yatırım tutarı ve vergi indirimi hesaplaması: Faiz desteği ve makine desteği asgari sabit yatırım tutarına dahil edilmekle birlikte, vergi indirimine konu edilemeyecektir. Vergi uzmanları hesaplamalarında bu hususu ihmal etmemelidir. Asgari vergi oranı uygulamasının da devreye girmesi ile indirimli vergi hesaplaması ayrı bir uzmanlık alanına dönüşmüştür.

«Vergi indirimi desteğinin uygulanmasına esas sabit yatırım tutarı, bu Karar kapsamında sağlanan faiz veya kâr payı desteği ve makine desteği ödemeleri düşülerek hesaplanır.»

Yararlanılacak toplam destek tutarının, yatırım tutarını aşmaması kuralı: Yararlanılan toplam destek miktarının değerlemesi yapılmış tutarı, yapılan yatırım harcamasının değerlemesi yapılmış tutarını aşmayacaktır. (Destek tutarı hesaplamasında istisna olmasaydı zaten indirilebilecek KDV tutarı ile hibe niteliğindeki makine desteğinin toplanması makul görünmemektedir.)

«Teşvik belgesi kapsamında sağlanan KDV istisnası, gümrük vergisi muafiyeti, vergi indirimi, faiz veya kâr payı desteği ve makine desteğinin faydalanma yılı esas alınarak yeniden değerleme oranı ile hesaplanan toplam değeri, yeniden değerleme oranı dikkate alınarak hesaplanmış gerçekleşen sabit yatırım tutarını geçemez.»

Yatırım döneminde vergi indirimi: Yatırım döneminde yatırımcının diğer faaliyetlerinden elde ettiği gelirden kaynaklanan vergi üzerinden %100 VİO ile indirim imkânı devam etmektedir. Vergi indirim imkanı ise yatırıma katkı tutarının (kayıtlı vergi indirim hakkının) %50’si ile sınırlandırılmıştır.

Ayrıca, yeni kurulan firmaların matrah oluşmadığı için uzun bir süre vergi indiriminden yararlanamadığı durumlara sıkça rastlanmaktaydı. Bu mağduriyeti gidermek adına vergi indirimi desteğinden vaz geçmek şartı ile faiz desteğinin veya faiz ve makine desteğinin artırılması seçeneği sunulmaktadır.

Son söz

Yeni Karar ile atılan yatırım alanlarının netleştirilmesi, odaklı bir destekleme yaklaşımı, farklı programların bir düzenleme altında toplanması gibi adımlar kağıt üzerinde olumlu görünmektedir.

Karar 01.06.2025 tarihinde yürürlüğe girmiştir. Ancak, ikincil düzenlemelerde eksiklik olduğu görülmektedir. Bazı konulardaki belirsizlikler ise yine zamanla ve uygulama ile açıklığa kavuşacaktır.

Bazı destek programları için belge başvuru ve değerlendirme süreci uzayacaktır. Hatta belge revizyon süreçlerinin dahi uzayabileceği kaygısını taşımaktayım.

Yeni programlar ile teşviğe bağlanacak yatırımlarda daha sıkı bir eleme yapılacağı gibi, destek tutarları da bir miktar geri çekilmiş olmaktadır. Dolayısı ile Maliye tarafından vergi indirim ve istisnalarına sınırlama getirmek amacı ile yapıldığını düşündürten KDV istisna belgesi düzenlenme sürecinin öngörülemez düzeyde uzatılması, sektörel uzmanlığı olan Teşvik Uygulama tarafından incelenmiş teşvik listelerinin tekrar incelenmesi gibi yatırımı akamete uğratan uygulamalardan vazgeçilmesini umuyorum. Teşviklerin istihdam, milli gelir gibi ekonomik parametrelerde iyileşme sağlamak amacı ile verildiğini, orta ve uzun dönemde toplam vergi matrahını artırıcı etkisini unutmamak gerekir.

Yeni teşvik sisteminin ülkemiz yatırım ortamına katkı sağlaması temennisi ile.