HABER İNCELEME | YUSUF DERELİ

Hazine ve Maliye Bakanı Lütfi Elvan’ın bireysel kredilerle ilgili çıkışının ayrıntıları belli olmaya başladı. Ekonomi yönetiminin bankalardan toplam kredi büyümesini yıllık yüzde 15 ile kısıtlanmasının istendiği ortaya çıktı. Bireysel kredilere de kısıtlamalar getirildiği belirtiliyor. Başkent Üniversitesi Uluslararası Finans ve Bankacılık Bölüm Başkanı Prof. Dr. Şenol Babuşçu, konuyla ilgili sosyal medya paylaşımında, “Bankalardan toplam kredi büyümesinin yıllık yüzde 15 ile kısıtlanması isteniyor. Bireysel kredilere de başka kısıtlamalar getiriliyor.” ifadelerini kullandı.

Bankalardan toplam kredi büyümesinin yıllık yüzde 15 ile kısıtlanması isteniyor. Bireysel kredilere de başka kısıtlamalar getiriliyor.

— Şenol Babuşcu (@senolbabuscu) August 26, 2021

Lütfi Elvan, partisinin MYK toplantısında ‘bireysel kredilerde çok ciddi artış olduğunu, sınırlandırılması için bankalarla görüşmeler yaptıklarını’ söylemişti. ‘Sınırlama’nın temel gerekçesi ise bireysel kredilerin geri ödemesinde sorunlar yaşandığına dair veriler. Söz konusu açıklamanın ardından iktidarın nasıl bir adım atacağı merak konusu oldu.

Ziraat Bankası eski Genel Müdür Yardımcısı da olan Prof. Dr. Şenol Babuşçu, konuyla ilgili paylaşımlarda bulundu. Babuşçu’nun aktardığına göre ‘bankalardan toplam kredi büyümesinin yıllık yüzde 15 ile kısıtlanması isteniyor. Bireysel kredilere de başka kısıtlamalar getiriliyor’. Ekonomi yönetiminin sözlü yönlendirmenin yanı sıra yasal düzenleme de getireceği belirtiliyor.

İFRAT VE TEFRİT ARASINDA BİR YÖNETİM

AKP rejiminin ekonomi politikalarını anlamak mümkün değil. Zira geçtiğimiz yıl ‘Aktif Rasyosu’ uygulamasını hayata geçiren de aynı hükümetti. Aktif rasyosu uygulaması pandemi sonrasında, 1 Mayıs 2020’de uygulamaya konulmuştu. BDDK’nın oluşturduğu ‘Aktif Rasyosu’ denklemine göre belirlenen oranın altında kredi veren bankalar büyük meblağlarda cezaya maruz kalacaktı. Düzenlemeye göre ceza miktarı 500 bin liradan az olamazdı. Ayrıca bu rasyonun her ay tutturulması zorunlu hale getirildi. Tutturulamadığı taktirde banka her ay ceza ödemek zorundaydı. BDDK, resmen bankaları kredi vermeye zorladı.

KREDİ HACMİ 8 AYDA 1 TRİLYON LİRA ARTTI

Bankacılık sektörünün kredi hacmi Aktif Rasyosu uygulaması öncesinde 2020 yılı ocak ayında 2,6 trilyon liraydı. Ekonomistlerin ‘saçmalık’ olarak yorumladığı Aktif Rasyosu uygulaması 31 Aralık 2020 tarihinde kaldırıldı. Toplam kredi hacmi Aktif Rasyosu’nun uygulandığı dönemde inanılmaz bir hızla arttı. Geçtiğimiz yıl sonunda kredi hacmi 3,6 trilyon liraya dayanmıştı.

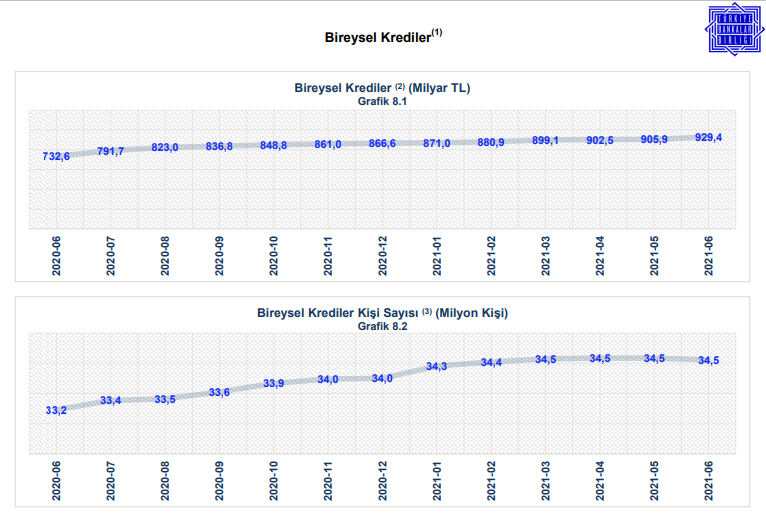

Türkiye Bankalar Birliği’nin verilerine göre bireysel kredi kullanan kişi sayısı son bir yılda 1,3 milyon kişi artarak 34,5 milyona çıktı.

BANKA KARLARI ÇAKILDI

Söz konusu dönemde kamu bankalarının kar oranları da yüzde 90’lara varan oranlarda düşüş gösterdi. Kar oranlarındaki düşüşün temel sebebi, geçtiğimiz yıl ‘Aktif Rasyosu’ uygulaması nedeniyle verilen düşük faizli kredilerin bu yıl yüzde 19 faizle finanse edilmesi.

Hocam Aktif radyosu icat edip kredi vetin dedik banka karları sürekli geriledi. Şimdi de iş yapmayın kredi de vermeyin diyoruz. Banka karları ne olacak şimdi acaba ? Bankalar tüketici kredisini keserse satın alma gücü erimiş kesim nasıl harcamalarını fonlayacak acaba?

— Sadi Uzunoglu (@SadiUzunoglu) August 26, 2021

ALIM GÜCÜ DÜŞENLER, HARCAMALARINI NASIL FONLAYACAK?

Prof. Dr. Sadi Uzunoğlu, tam da bu noktaya dikkat çekti. Uzunoğlu, konuyla ilgili paylaşımında, “Aktif radyosu icat edip (bankalara) ‘kredi verin’ dedik. Banka karları sürekli geriledi. Şimdi de ‘iş yapmayın, kredi de vermeyin’ diyoruz. Banka karları ne olacak şimdi acaba? Bankalar tüketici kredisini keserse satın alma gücü erimiş kesim nasıl harcamalarını fonlayacak acaba?” diyor.

I noticed that the google translation of this tweet may be misleading.

What I mean is:

Recent concerns raised by the government on credit growth imply that the incoming information on inflation and the current account deficit does not reveal any improvement. https://t.co/tD5c870lTr

— Hakan Kara (@ali_hakan_kara) August 27, 2021

CARİ AÇIĞI AZALTMA HAMLESİ Mİ?

Ekonomi yönetiminin bireysel kredilerde kısıtlamaya gitmek istemesinin bir başka nedeni olarak da ‘cari açık’ gösteriliyor. İddiaya göre hükümet, cari açığın artmaması için bireysel kredilerde bir sınırlamaya gitmek ya da artmasını engellemek istiyor.

Bilkent Üniversitesi Öğretim Üyesi Prof. Dr. Hakan Kara da bu konuda şu yorumu yapıyor: “Ekonomi yönetiminin kredi artışından tedirgin olmasını şöyle okuyorum: Enflasyon artmaya devam ediyor. Cari denge pozitife geçmiyor. Son dönemde hükümetin kredi büyümesine ilişkin kaygıları, enflasyon ve cari açık konusunda gelen bilgilerin herhangi bir iyileşme göstermediğini ima etmektedir.”

Hakan Hoca önemli konuya parmak basmış. Kanaatim AKP, Özal’ın ilk döneminden sonra şimdi bir kez daha iç tüketimi kısarak ihracata yönelik büyümeyi deneyebilir. Pandemi sonrası ihracat artışı, daha önce Berat Bey’in mecburen kalkışacağı o politika için cesareti yukseltti https://t.co/II64JTNGc5

— Cüneyt Akman (@cakman4) August 27, 2021

ASIL SORUN İHTİYAÇ KREDİSİ!

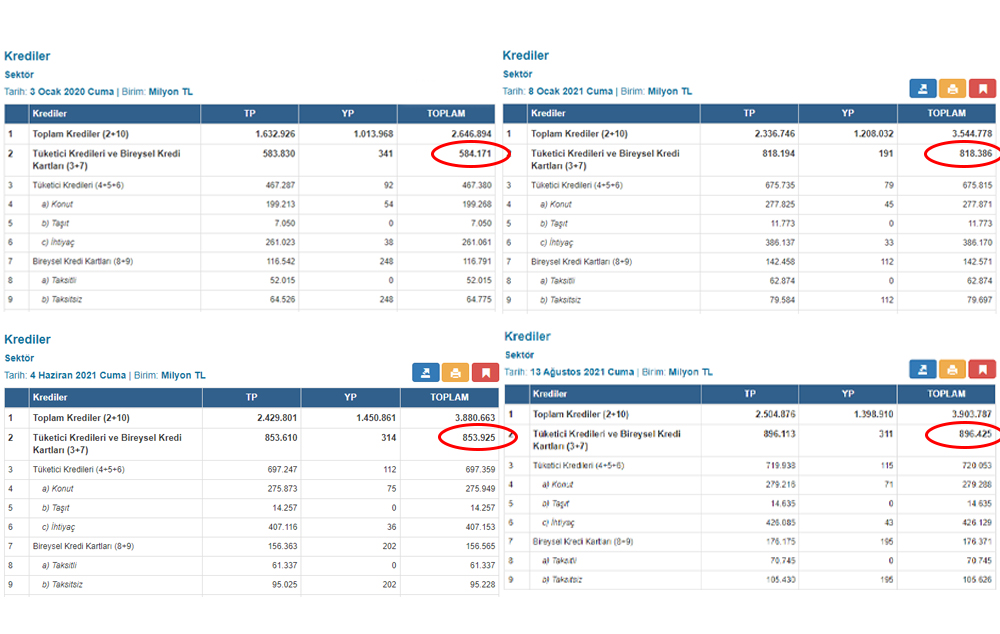

Toplam tüketici kredisindeki artış yüzde 10 civarındı. 2021 yılı ocak ayında 818 milyar TL olan rakam, Ağustos’un ilk haftasında 896,4 milyar TL’ye çıkıyor. Ancak asıl sorun ‘Tüketici Kredileri’ arasında bulunan ihtiyaç kredisinde. Ocak ayında 386 milyar TL olan rakam geçtiğimiz hafta itibariyle 426 milyarı aşmış durumda. Artış oranı yüzde 25!

Geliri azalan, alım gücü inanılmaz oranda düşen vatandaş ‘ihtiyaç kredisine’ koşmuş. Şimdi siz bu oranın yüzde 15’i aşmayacağını söylerseniz, bu insanlar ihtiyaçlarını nasıl giderecek?

Ekonomi yönetimi 2022’de hem enflasyonu düşürmek hem de büyümek istiyor. Şimdi ekonomistler; enflasyonun yüzde 19’larda olduğu, satın alma gücünün korkunç boyutlarda azaldığı bir ortamda talebi kısarak nasıl büyüyeceksiniz sorusuna cevap arıyor!

***Mutluluk, adalet, özgürlük, hukuk, insanlık ve sevgi paylaştıkça artar***